家を建てた人は、火災保険の加入が必須と言っても過言ではありません。

ハウスメーカーや住宅ローンを借りる予定の銀行から、案内された火災保険に加入すると、保険会社が割高になることも…

火災保険の費用はできるだけ抑え、自分に合った補償内容をつけたいですよね。

そのためには、自分自身で火災保険の補償を選ぶ知識が必要です!

そこで、一人一人に合った火災保険の選び方を紹介します!

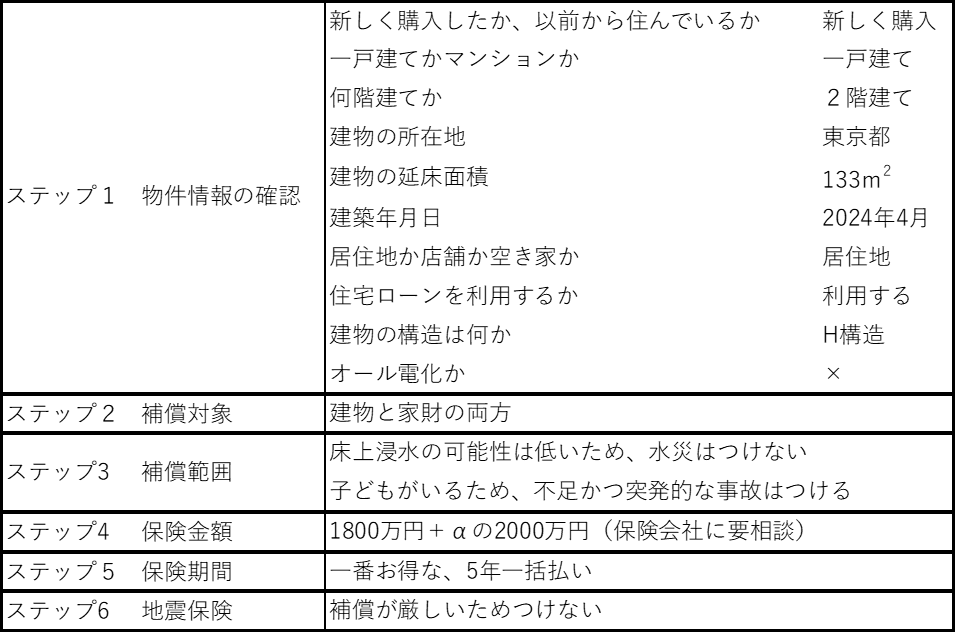

実際に私たちがどのように火災保険を選んだのかも最後に紹介しているよ。

ぜひ、最後まで見てね!

・必要のない補償は極力省き、5年で20万円以下の火災保険

自分に合った火災保険を選ぶための6ステップ

保険会社と話をする前に、以下の6つの項目について調べて決めておく必要があります。

| 項目 | 内容 |

| 物件情報 | 建築年月日、延べ床面積などの基本事項の確認 |

| 補償対象 | 保険対象を建物のみ、家財のみ、両方のどれにするか |

| 補償範囲 | 家の周りの環境、家族構成によって必要な補償範囲を決める |

| 保険金額 | 建物の保険金額、免責金額を決める |

| 保険期間 | 単年契約にするのか、5年契約にするのか決める |

| 地震保険の加入 | 地震保険に加入するかどうかを決める |

上記の項目について選択していくことで、自分に合った最適な火災保険を選ぶことができます!

これから、一つ一つ詳しく説明していきます。

自分自身で火災保険をカスタマイズして、最適な火災保険にしましょう!!

ステップ1:物件情報を確認しよう

火災保険の内容を考える前に、まず自分のお家の基本事項について知っておく必要があります。

保険会社と話をするたびに聞かれるから、調べてメモしておこう!

物件情報として聞かれる項目は以下の通りです。

- 新しく購入した建物か、以前から住んでいる建物か

- 戸建てかマンションか

- 何階建てか

- 建物の所在地

- 建物の延床面積

- 建築年月日

- 居住地か店舗か空き家か

- 住宅ローンを利用するか

- 建物の構造は何か

- オール電化か

たくさんの項目がありますが、悩むのは青アンダーラインの項目ですね。

●建物の延床面積

延床面積とは、建物のすべての階の床面積を合計した面積のことで、居住スペースの広さを表しています。

どうやって調べるの?

「建築確認申請書」「登記簿謄本(全部事項証明書)」に書いてあるよ。

ハウスメーカーに直接延床面積を聞いてもいいね!

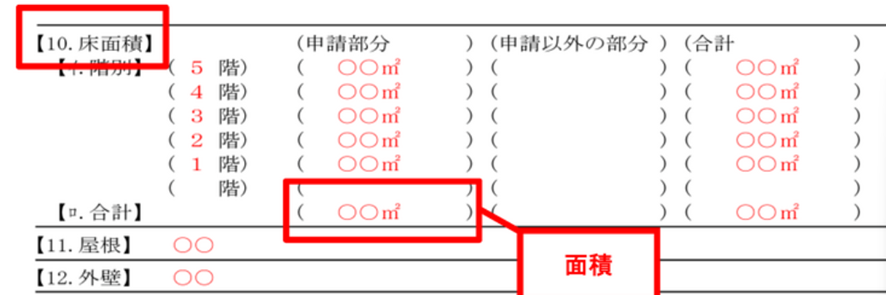

建築確認申請書の例です。床面積の項目の合計が、延床面積になります。

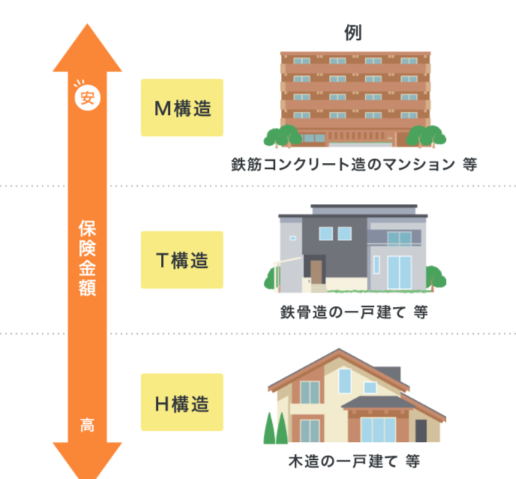

●建物の構造

建築の構造とは、建物の造り方によって変わります。

- 木造

- 鉄骨造

- 鉄筋コンクリート造

上記の建物を「M構造」 「T構造」 「H構造」に区分していています。

燃えにくい構造の方が火災保険は安くなるんだね!

※木造住宅でも、建築基準に定める耐火建築物・準耐火建築物、又は省令準耐火建ものに該当するものはT構造になります

どうやって自分の家が何構造かわかるの?

ハウスメーカーに聞くのが早いかな?

建築確認申請書にも書いてあるから見てみてね!

ステップ2:補償対象を決めよう

火災保険に入る前に、まず補償対象を決める必要があります。

補償対象になるものは、「建物」と「家財」です。

どちらか一方にかけることもできるし、両方にかけることもできます。

「家財」は、家具や家電製品、服など

私たちは、家具・家電を買い替えるのにお金がかかってしまうから「建物+家財」にしたよ。

ステップ3:補償範囲を決めよう

| 補償範囲 | 補償内容 | 建物事故例 | 家財事故例 |

| 火災、落雷、破裂、爆発 | 火災、落雷、破砕、爆発による損害の補償 | 火災により建物が焼失した。 | 落雷により家電製品が壊れた |

| 風災、雹災、雪災 | 風災、雹災、雪災による損害を補償 | 台風で屋根が壊れ、建物が損害を受けた | 台風で窓ガラスが割れてソファーが濡れた |

| 水災 | 洪水や土砂崩れなどの水災(評価額の30%以上の損害、床上浸水)を補償 | 洪水によって床上浸水し、建物が損害を受けた | 洪水によって床上浸水し、家財が損害を受けた |

| 盗難 | 盗難によって盗取、損傷、汚損等による損害を補償 | 泥棒が窓ガラスを割った | 泥棒が家財を盗んだ |

| 建物外部からの物体の落下、水濡れなど | 建物外部からの物体の落下などによる損害を補償 | 自動車が飛び込んできた | 給排水管からの水濡れで家財がっ水浸しになった |

| 不測かつ突発的な事故 | 不測かつ突発的な事故を補償 | 家具をぶつけてドアを壊した | 子どもがテレビに物を投げて壊した |

上記のような補償範囲があります。

この補償範囲をどこまでつけるかによって保険料が変わります。

補償過多になり保険料が必要以上に高くなったり、必要な補償をつけずにいざというときに困る という事は避けたいものですね。

②小さな子供がいるため、不足かつ突発的な事故の補償はつける

ステップ4:保険金額を決めよう

補償範囲を決めた後は、保険金額をどのくらいにするか決めよう!

保険金額とは、補償範囲内で家に損害が生じた場合に保険会社が支払う保険金の限度額のことです。

| 新価 | 同じ家を建て直す、または再購入に必要な金額 |

| 時価 | 新価から経年により低下した価値を差し引いた、現在の価値相当の金額 |

時価で価格設定してしまうと、損害にあってしまった場合に家の価値が下がっている金額しか出ないため、自己負担が生じてしまいます。

そのため、価格設定が「新価」になっているのか確認しましょう!

新価か確認するのはわかったけど、保険金額はいくらに設定すればいいの?

新築の場合、一般的に「建物購入金額=保険金額」だよ。※1

中古物件を購入した場合は、簡易計算があるんだけど、火災保険の会社に聞いた方が簡単だよ。

※1:最近は物価高騰の影響で住宅建築費用も高騰しています。保険金額を建物購入金額にしても、まったく同じ家は建たないかもしれません。

新価でも保険金額を低く設定することで、保険料を安く抑えれますが、実際の損害が生じた場合に自己負担が生じてしまいます。

逆に保険金額を高くしすぎると、損害費用はすべて賄えますが、修理費用以上の保険金額は出ないため無駄になるかもしれません。

保険金額は、「建物建築費用」か「建物建築費用+α」くらいにしておくのがおすすめです。

ステップ5:保険期間を決めよう

保険期間は、1年単位で最長5年まで設定できます。

保険料の払い方は、月払い・年払い・一括払いがあります

5年の長期契約を一括払いした方が割安になります。

同じ家に住み続ける人は、迷わず5年一括払いにしましょう!

初期費用が大きくなっちゃうけど、絶対にお得!!

ステップ6:地震保険加入の有無を決めよう

最後に地震保険の加入の有無を検討しましょう!

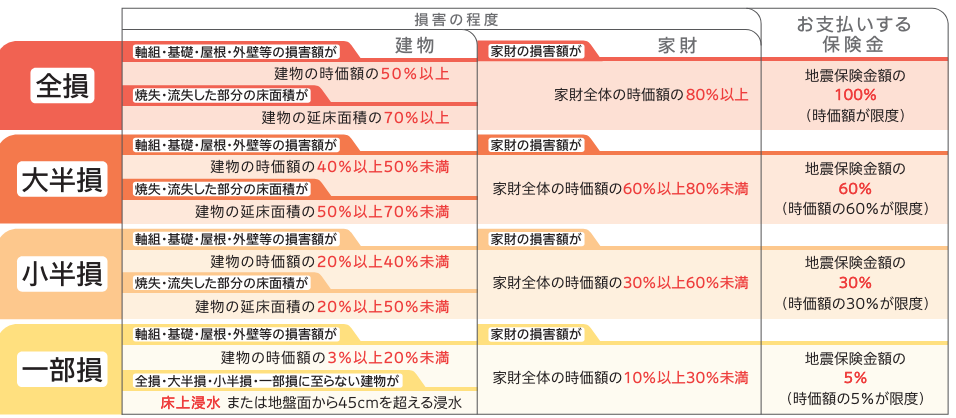

地震保険は、地震や噴火、津波が原因の損害を補償する保険です。

地震が原因の火事などは地震保険でないと補償されません!

しかし、地震保険には大きな落とし穴が何個もあります…

つまり…地震で全損になっても現在の家は建てれない…

柱が一本でも残っていたら全損にならないなんてうわさも…

小半損や一部損だったら、5%と30%しか出ないね…

地震保険をつけるかどうかは、住んでいる地域に左右されます!(噴火があるかどうか等)

貯金で補えるのか、保険に入る必要があるのかよくよく考えましょう。

保険会社の複数比較をしよう!

先ほど紹介した、6ステップで自分が入りたい火災保険の内容を選べたと思います。

火災保険で大切なのは、自分に合った最適な補償にして費用を抑えることです!

次に先ほどの火災保険の条件で、保険会社の複数比較をしましょう!!

複数比較をして費用を抑えよう!

火災保険はたくさんの商品があります。

そして、補償範囲と保険料、免責金額などが保険会社によって違います。

水災の保険料も各社さまざまだよ。

水災を無くしたら、最安の保険会社が変わるなんてことも…

とはいえ、自分自身でこれらの会社をすべて比べるのは時間の無駄です!

火災保険の見積もりを出すのは、火災保険のプロに任せましょう!

私も火災保険の一括比較サイトを使いました!

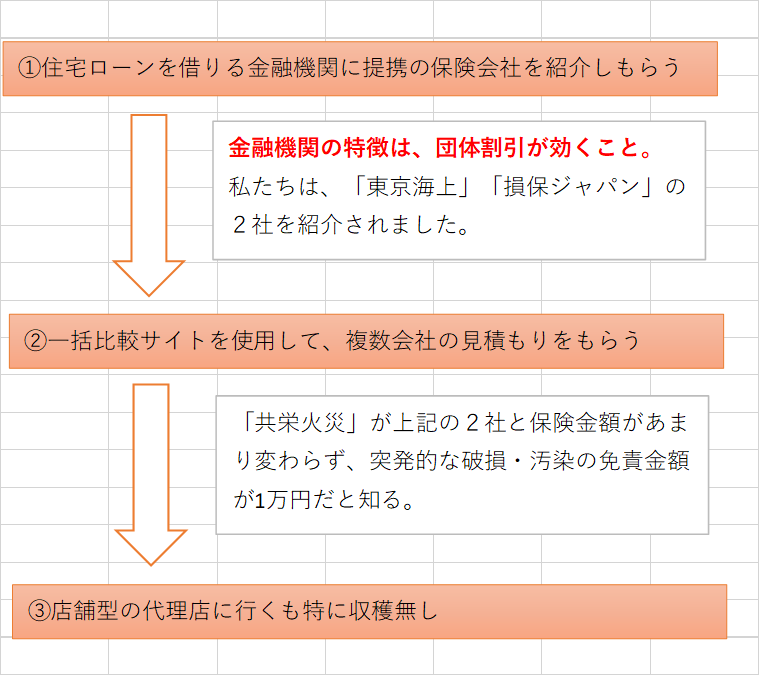

実際に我が家が行った複数比較の流れ

実際に私たちがどのような流れで保険会社を決めたのかお話しするね。

こんな流れで、保険会社の複数比較をしたよ。

実際に保険会社を比較した時の見積もりをまとめておくね。

団体割引があっても、保険料の差があまりないことに驚いたよ。

| 東京海上 | 損保ジャパン | 共栄火災 | |

| 保険金額 | 2700万円 | 2700万円 | 2700万円 |

| 補償 | 水災なし | 水災なし | 水災なし |

| 突発的な事故 の免責金額 | 5万円 | 5万円 | 5万円 |

| 保険料 | 14万円 | 13万円 | 17万円 |

最終的には、保険料が一番安い損保ジャパンに決めました。

ここで注目して欲しいのは、金融機関やハウスメーカーから紹介された保険会社は団体割引があるから安い!と決めつけるのはいけないという事です。

私も初めて一括比較のサイトを使用しましたが、はっきり言って最高でした!

共栄火災は、一括比較をしなければ知らなかったので、一括比較をしてみて本当に良かったです!

大事なので繰り返しますが、火災保険は人それぞれ最適な補償が違います。そのため、ハウスメーカーや金融機関から紹介された火災保険だけでは、自分自身にあっているのかわかりません。

ぜひ、後悔しない最適な選択をするために一括比較サイトを使用してみてください!

おすすめの火災保険一括見積もりサイトの記事も書いています。ぜひ参考にしてください。

まとめ

火災保険を決める時は、やみくもに保険会社に相談するのではなく、「自分に合った火災保険を選ぶため6ステップ」を行ってから相談しましょう!

実際に我が家の6ステップをまとめたから参考にしてね!

6ステップの後は、複数会社を比較しましょう。ハウスメーカーや金融機関おすすめの保険会社でそのまま契約することはダメ!

自分に合った保険会社を見つけるためには、多くの保険会社を比べる必要があります。最適な保険会社を選択するために、一括比較も使用してみてください。

コメント